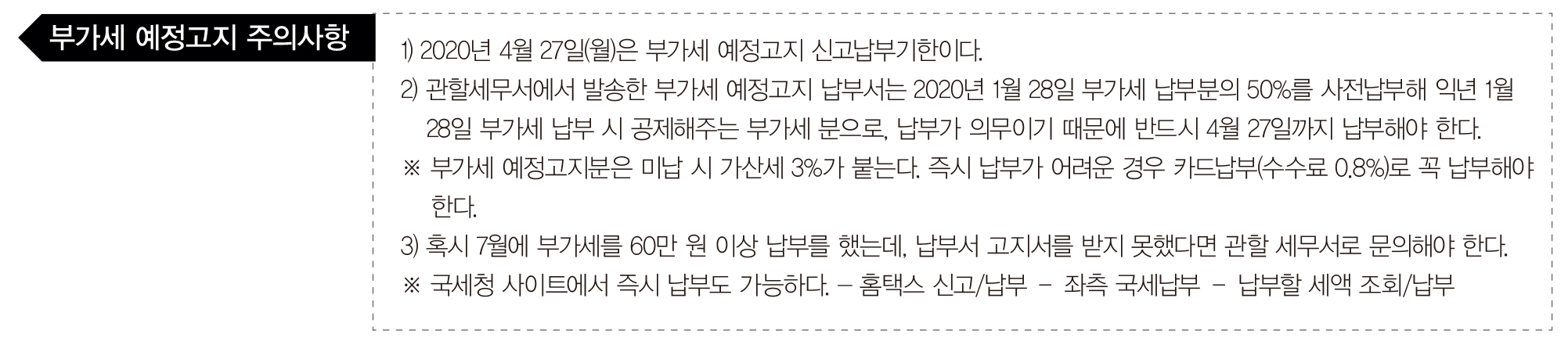

사업주는 항상 화려한 절세사업주는 항상 화려한 절세기술과 절세전략을 원한다. 하지만 제일 중요한 것은 기본에 충실한 것이다. 10월에 있었던 부가가치세 예정고지분을 10월 25일까지 납부했다면 아무 문제없다. 하지만 납부일이 지났다면 가산세가 3%다. 굳이 내지 않아도 될 과태료를 더 내는 꼴이다. 항상 세금에는 가산세라는 것이 존재한다. 본세 이외에 납부일을 넘긴 것으로 가산세를 낸다면 그만큼 억울한 일도 없을 것이다. 그리고 이 가산세는 때로는 사업의 존폐까지 좌우하는 만큼 기본이 처음과 끝이라는 것을 잊어서는 안 된다.

4월과 10월에 내는 부가가치세 예정(신고)고지

부가가치세는 일반과세자의 경우 상ㆍ하반기 각 6개월을 1개 과세기간으로 해 1년을 2개의 과세기간으로 나누고, 간이과세자의 경우에는 1년을 과세기간으로 해 각각의 과세기간별로 확정신고(납부)하도록 하고 있다(간이과세자 과세기간 2013.1.1. 개정).

다만, 사업자가 거래징수한 부가가치세를 국가의 재정수요 측면과 사업자의 자금사정 등을 감안해 분할 납부하도록 하기 위해 각 과세기간의 초일부터 3개월씩(간이과세자는 6개월)을 예정신고기간으로 해, 예정신고기간에 대한 과세표준과 납부세액 또는 환급세액을 사업장 관할세무서장에게 신고ㆍ납부하거나, 직전과세기간 납부금액의 1/2를 정부에서 예정고지결정 해(예정고지세액 30만 원 미만 또는 과세기간 개시일 현재 유형전환 등 제외) 납부하도록 하고 있다.

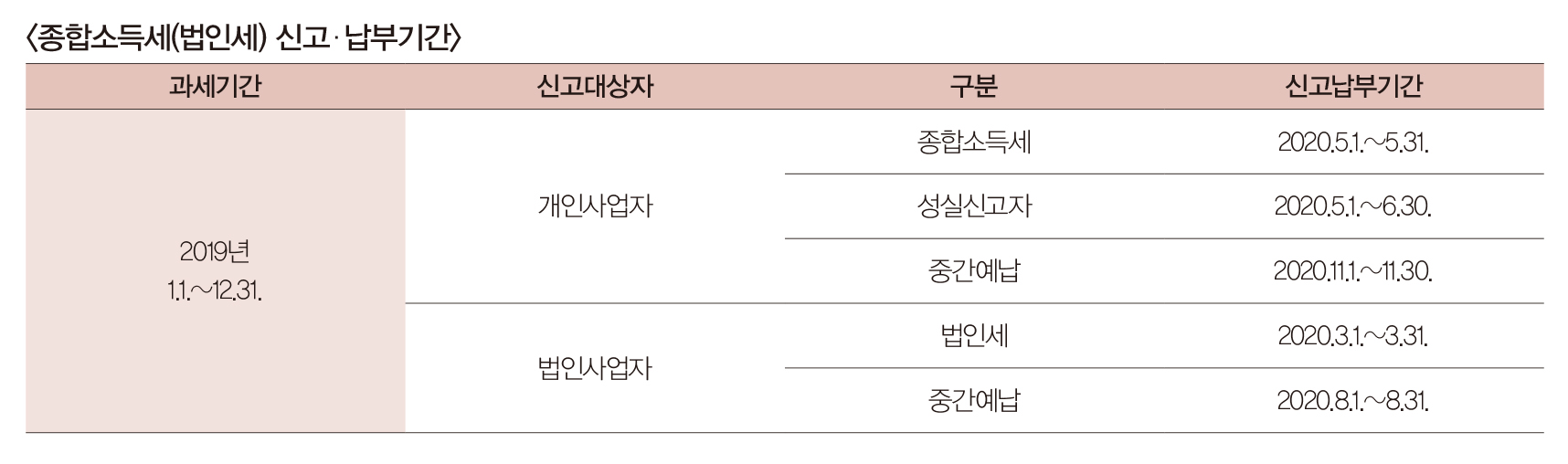

11월 개인사업자 종합소득세 중간예납

소득세 중간예납 취지

소득세 중간예납은 내년 5월에 낼 소득세를 미리 내는 것이 아니라, 금년 상반기(1월 1일~6월30일)의 소득세를 11월에 내는 것이다. 중간예납을 신고제로 운영하는 법인세와 달리, 소득세를 고지제로 운영하는 것은 개인 자영업자의 신고에 따른 납세협력비용과 행정비용 등 사회적 비용을 축소하기 위한 취지며, 사업실적이 부진해 일정요건에 해당하면 추계액신고를 할 수 있게 해, 고지제의 단점을 보완하고 있다.

소득세 중간예납 납부대상자

원칙적으로 종합소득이 있는 거주자와 종합과제 되는 비거주자가 소득세 중간예납 납부대상자다. 다만, 아래에 해당하는 사람은 중간예납 납부대상에서 제외된다.

신운철

신운철세무회계사무소 대표

taxlaw0503@gmail.com

글 : 신운철 / 디자인 : 강은아

'Issue & Trend' 카테고리의 다른 글

| 호텔앤레스토랑 - 코로나19로 달라지는 관광·여가·생활 그리고 소비의 변화 (0) | 2020.04.30 |

|---|---|

| 호텔앤레스토랑 - 디자인의 창의성과 아름다움은 어디서 오는가? (0) | 2020.04.08 |

| 호텔앤레스토랑 - 관광대국 이탈리아에 불어닥친 코로나19 (0) | 2020.04.06 |

| 호텔앤레스토랑 - 관광경쟁력의 질적 성장 추구, 호주로부터 질적 성장 통한 관광경쟁력 배우기 (0) | 2020.04.04 |

| 호텔앤레스토랑 - 동해선 KTX 개통으로 지역관광 활성화 기대 (0) | 2020.04.02 |