5~6월 종합소득세 신고가 끝나기가 무섭게 7월은 부가가치세 신고기간이다.

부가가치세는 7월 25일 신고·납부로 1~6월 매출 및 매입 상반기 실적을 신고하는 것이다. 종합소득세는 작년 2018년 소득에 대해 신고했다면 7월 부가세 신고는 2019년 상반기 실적으로 체크하는 시간이다.

특히 간이과세자 2018년 환산매출이 4800만 원 이상 인 경우 1~6월은 간이과세자로 신고하지만 7월부터는 일반과세자로 전환되므로 유의해야 한다.

부가가치세 신고 시 주의사항

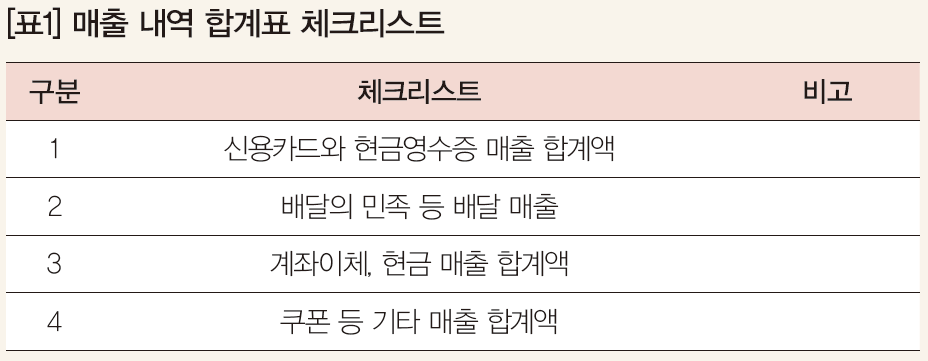

1. 카드매출과 배달매출 등 누락 주의

과거 매출은 포스 자료를 통해 카드매출과 현금영수증 매출을 확인했지만 최근에는 국세청 카드매출자료나 여신금융협회 카드 매출을 통해 체크를 할 수 있다. 하지만 최근 배달매출이나 쿠폰 등 다양한 핀테크 결제 매출이 존재한다. 따라서 외식업 매장 현황에 맞는 매출을 정확하게 체크해야 한다. 신용카드 발행내역과 일치여부와 국세청 홈택스와 현금영수증 발행내역 일치여부도 확인해야 한다. 현금매출, 계좌이체, 핀테크 결제 등을 통해 비사업자로부터 받은 현금 매출 분 신고여부도 꼭 체크해야 한다.

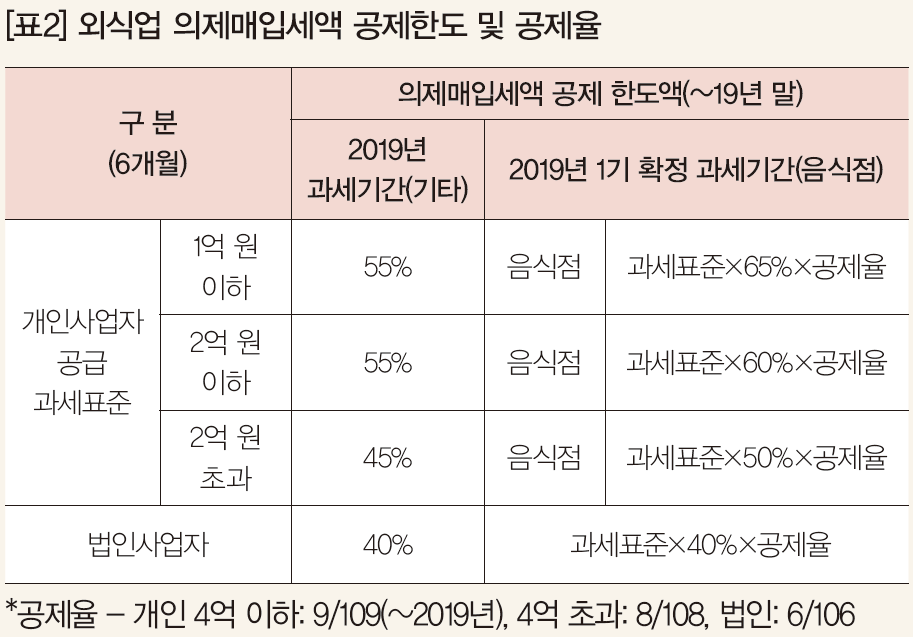

2. 의제매입세액공제 및 신용카드매출전표 등 발행세액공제

2014년부터 의제매입세액공제한도가 신설돼 면세인 농수산물 등의 계산서를 매입 시 의제매입세액공제 공제한도가 적용되는지 체크해봐야 한다. 2019년까지 공제한도가 늘어난 만큼 계산서 수취에 신경 써야 한다. 상반기 매출이 5억 원인 외식사업자의 경우 계산서를 2억 7000만 원이 수취했다면 공제한도(5억×50%=2.5억)에 걸려 2천만 원만큼을 의제매입세액공제를 받을 수 없다.

3. 신용카드발행 세액공제 한도 1000만 원 증가

신용카드매출전표 등 발행세액공제 역시 연간 1000만 원의 한도가 있는 만큼 부가가치세 부담을 최소화하는 절세전략을 찾아야 한다. 상반기에 부가가치세 신고 시 한도액만큼 신용카드매출전표 등 발행세액공제를 받는다면, 하반기에 부가가치세 압박이 있을 수 있으므로 신용카드매출전표 등 발행세액공제에 대해서도 한 번 더 확인하고 공제 받아야 한다. 2016년 개정세법에서는 직전연도 매출액이 10억 원을 초과하는 개인외식사업자는 적용 제외대상이다. 즉 2018년 귀속 종합소득세 신고 시 매출금액이 10억이 넘는다면 2019년 1기 부가가치세 신고 시 신용카드 등 발행세액 공제를 받을 수 없다.

4. 부가가치세 예정고지분 누락 주의

개인외식업자의 경우 4월 25일에 부가가치세 예정고지분을 납입한 경우가 많다. 이때 납부한 부가가치세는 7월 부가가치세 확정 신고 때 공제해야 한다. 홈택스 [조회/발급] - [세금신고납부]에서 부가세예정고지 세액 조회를 통해 예정고지 때 납부한 세액을 확인할 수 있다. 만약 예정고지분을 납부하지 않다고 해도 7월 부가가치세 신고 때는 공제해야 한다. 예정고지분은 가산세 3%를 부과해서 따로 납부해야 한다. 법인외식사업자의 경우 4월 예정신고 때 미환급한 부가가치세가 있다면 7월 확정 신고 때 예정신고미환급세액을 반영해 받으면 된다.

외식업 부가가치세 절세전략

1. 사업용 신용카드 분기별로 체크

항상 강조하는 부분이다. 사업용 신용카드는 개인사업자 명의가 동일한 경우 50개까지 등록이 가능하다. 따라서 절세의 시작은 사업용신용카드를 등록하는 일이다. 홈택스에 로그인 후 [조회/발금] - [현금영수증] - [사업용신용카드] - [사업용신용카드 등록]에 가서 등록해야 한다. 이때 사업자본인 명의의 신용카드나 체크카드를 등록해야 사업용 신용카드로 인정받는다. 가족명의 카드나 백화점카드, 대표 공동사업자 아닌 사업자의 카드의 경우 등록이 되지 않으므로 주의해야 한다. 작년부터 분기별로 카드를 등록해야 분기별 등록한 카드에 대해 부가세 환급이 가능하다.

5월에 발급 받은 카드를 6월에 등록한다면 4~6월에 사업용 관련 비용은 부가세 환급 및 소득세 비용처리가 가능하다. 카드를 분실해 재발급 받은 경우 꼭 카드를 등록해야 함을 잊지 말아야 한다.

2. 음식점 화물차나 경차 부가가치세 환급

부가가치세가 많이 나온다면 차량부터 검토하는 것도 방법이다. 외식업에서 중요한 부분이 부가가치세 절세일 것이다. 외식업의 경우 매출이 거의 노출되다 보니, 보통 매출액의 4~5%정도 부가가치세를 부담한다. 따라서 추가 부가가치세 공제를 원한다면 외식업 차량부터 바꿔야 한다. 음식점에서 사용하는 화물차의 경우 부가세 공제대상이다. 차량구입 시 부가가치세를 10% 환급 받을 수 있을 뿐만 아니라 유류비, 수리비 등 부가가치세도 다 환급받을 수 있다. 직원들 출퇴근용으로 사용하는 승용차의 경우 공제대상이 아니지만, 경차 혹은 9인 이상 승합차는 공제대상이다.

글 : 신운철 / 디자인 : 임소이

http://www.hotelrestaurant.co.kr/home/page.html?code=newsletter

'Issue & Trend' 카테고리의 다른 글

| 호텔앤레스토랑 - HOTEL SHOW 호텔산업 전문 컨퍼런스 신청하러가자!!! (0) | 2019.08.14 |

|---|---|

| 호텔앤레스토랑 - K-MICE 성장 20년, MICE 대국으로 가는 길 (0) | 2019.07.30 |

| 호텔앤레스토랑 - 인력스케쥴링모델 적용을 통한 인건비 절감하기 (0) | 2019.06.16 |

| 호텔앤레스토랑 - 도시에 생기를 불어넣다. 도시재생으로 보는 관광 지속가능성 (0) | 2019.05.20 |

| 호텔앤레스토랑 - Hotel Show in Busan_Conference 호텔쇼의 꽃, ‘호텔산업 전문 컨퍼런스’ (0) | 2019.05.19 |